Finance personnelle Excel - Modèle Gratuit

Modèle Excel de finance personnelle avec transactions, budget mensuel, synthèse et guide pour suivre revenus, dépenses et épargne.

Ce modèle Excel de finance personnelle sert à suivre vos revenus, vos dépenses, votre épargne et votre solde mois par mois. Il réunit un onglet de transactions, un budget mensuel, une synthèse et un guide d’utilisation.

L’idée est simple : vous saisissez chaque mouvement, puis le fichier calcule le total, le solde cumulé et la part mise de côté. C’est le bon outil si vous voulez voir en un coup d’œil où passe votre argent sans passer par un logiciel compliqué.

Le modèle est pensé pour un particulier, un foyer à deux revenus ou une famille qui veut reprendre la main sur sa trésorerie personnelle. Les captures des onglets montrent une structure claire, avec des colonnes prêtes à remplir et un tableau de bord synthétique.

Les principaux avantages de ce modèle Excel

- Centralise toutes vos opérations dans un seul fichier au lieu de disperser les relevés bancaires.

- Affiche un suivi mensuel clair pour repérer immédiatement un dépassement de budget de 150 € ou 300 €.

- Calcule automatiquement le montant signé pour distinguer revenus et dépenses.

- Permet de suivre une épargne régulière, par exemple 200 € par mois soit 2 400 € par an.

- Donne une vision instantanée du solde cumulé après chaque transaction.

- Simplifie le contrôle des paiements par type d’opération, compte et mode de paiement.

- Aide à préparer un budget réaliste sans changer vos habitudes bancaires.

Mode d'emploi étape par étape

- Ouvrez l’onglet Transactions et saisissez chaque opération avec sa date, son montant TTC, son mode de paiement et sa catégorie.

- Complétez le mois, le sens de l’opération et la TVA applicable quand elle existe, pour garder un suivi propre.

- Renseignez la part épargne si vous mettez de côté une somme fixe, par exemple 100 € sur un revenu de 2 800 €.

- Consultez l’onglet Budget_Mensuel pour comparer vos objectifs et vos dépenses réelles poste par poste.

- Lisez la Synthèse pour voir le solde, les totaux et les écarts sans recalcul manuel.

- Utilisez le Guide si vous hésitez sur la façon de classer une opération ou de reprendre le fichier après plusieurs semaines d’arrêt.

Fonctionnalités incluses

Comment utiliser un fichier Excel pour vos comptes du quotidien

Ce type de fichier sert surtout au particulier qui veut reprendre la main sur ses dépenses fixes : loyer, courses, transport, assurance, loisirs. Un foyer à deux revenus peut y voir très vite le poids réel de chaque poste, par exemple 750 € de loyer, 420 € de courses et 120 € d’essence sur un mois.

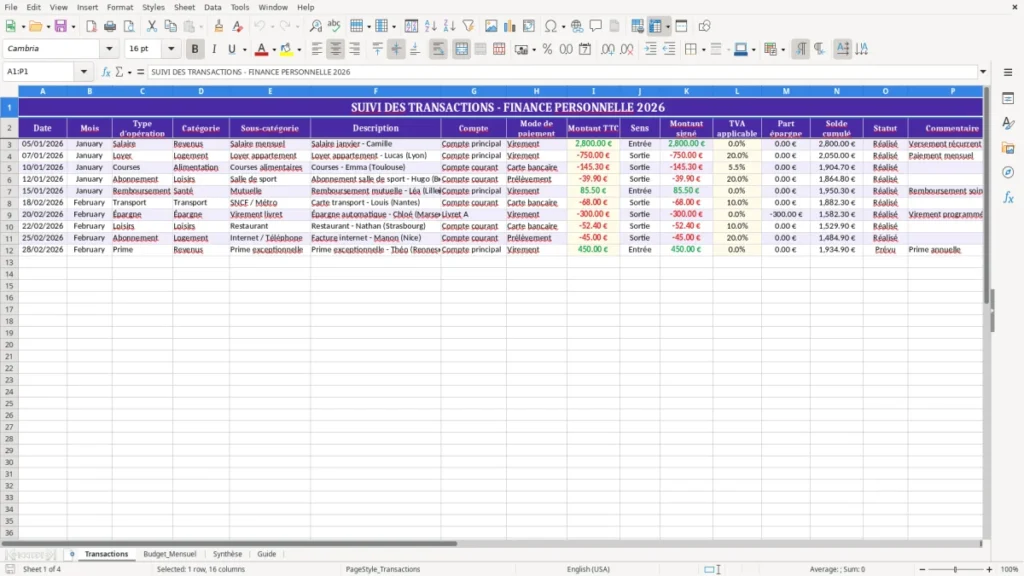

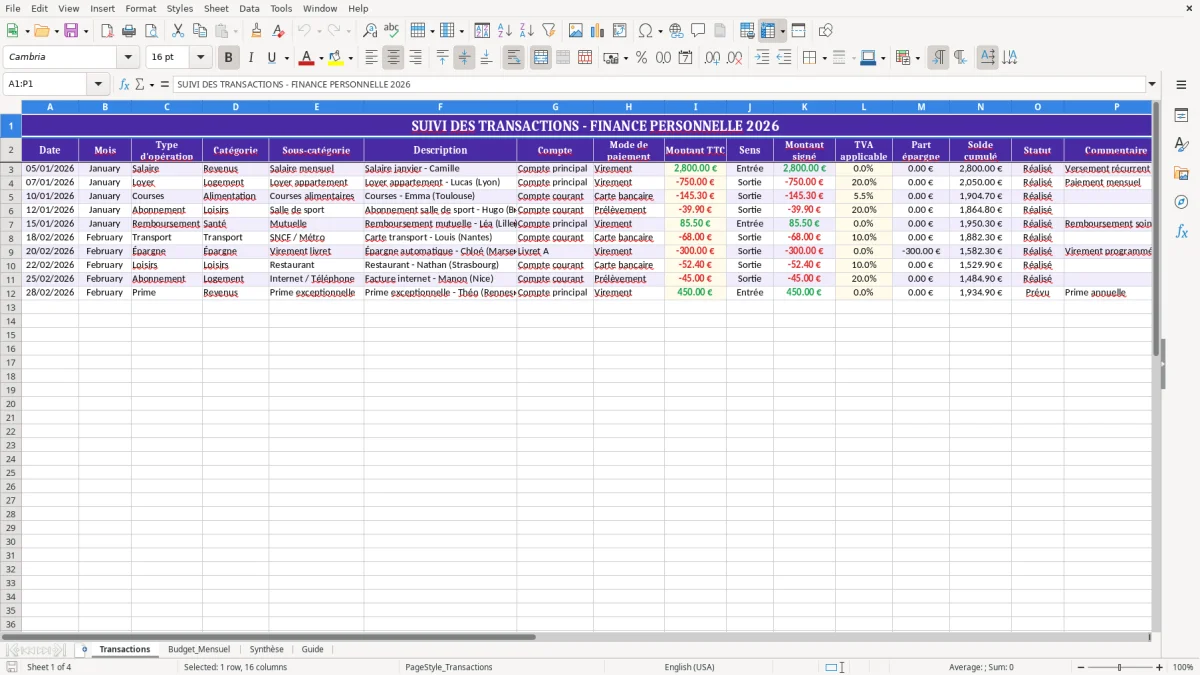

L’onglet Transactions de l’image 1 pose la base : date, mois, type d’opération, catégorie, sous-catégorie, description, compte, mode de paiement et montant TTC. C’est ce niveau de détail qui permet ensuite de filtrer un mois de janvier à 2 800 € de salaire et 1 470 € de dépenses courantes sans perdre le fil.

Qui y gagne le plus

Le salarié qui veut épargner 300 € par mois, l’étudiant avec plusieurs petits paiements carte et le couple qui partage les charges y trouvent un suivi simple. La version Excel reste plus souple qu’une appli bancaire dès qu’on veut classer une opération, noter un commentaire ou suivre une part épargne de 10 % du revenu.

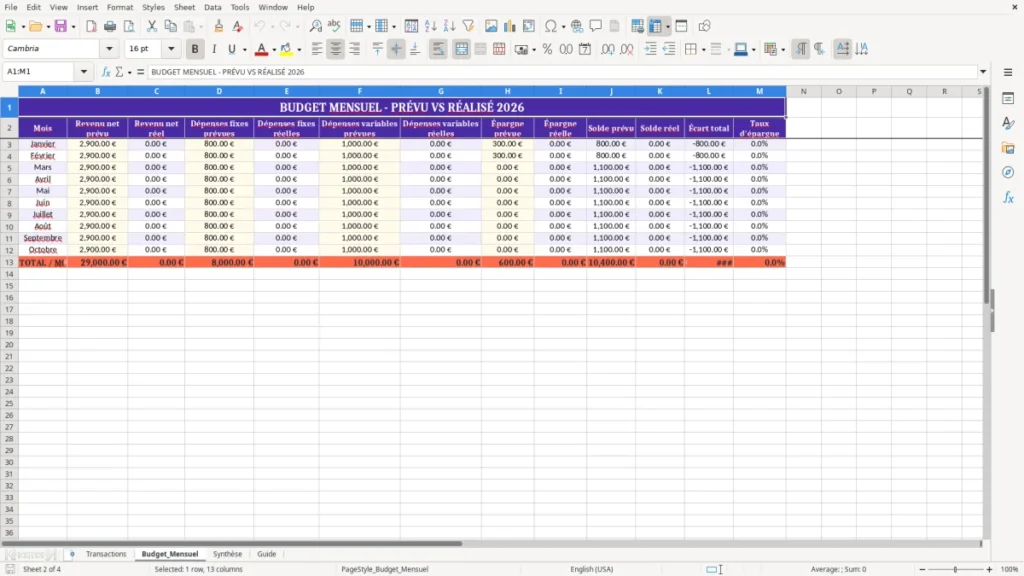

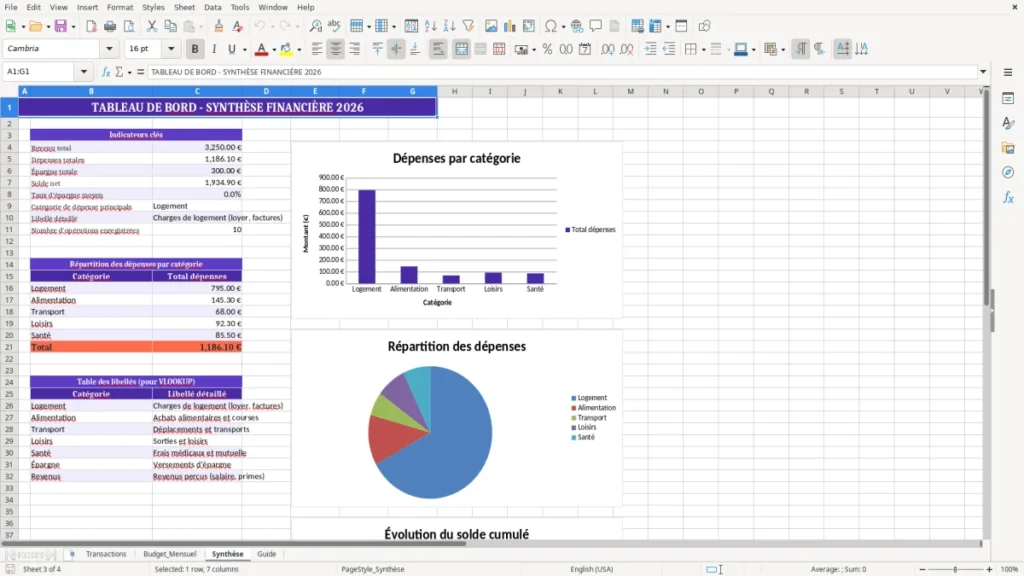

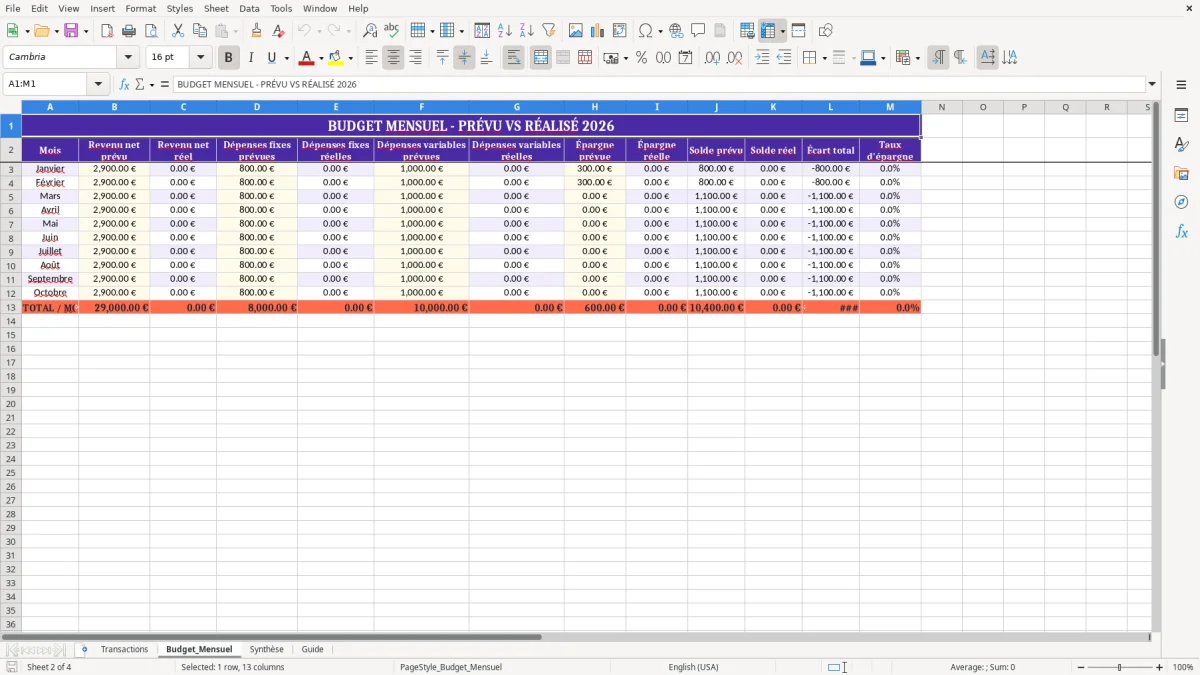

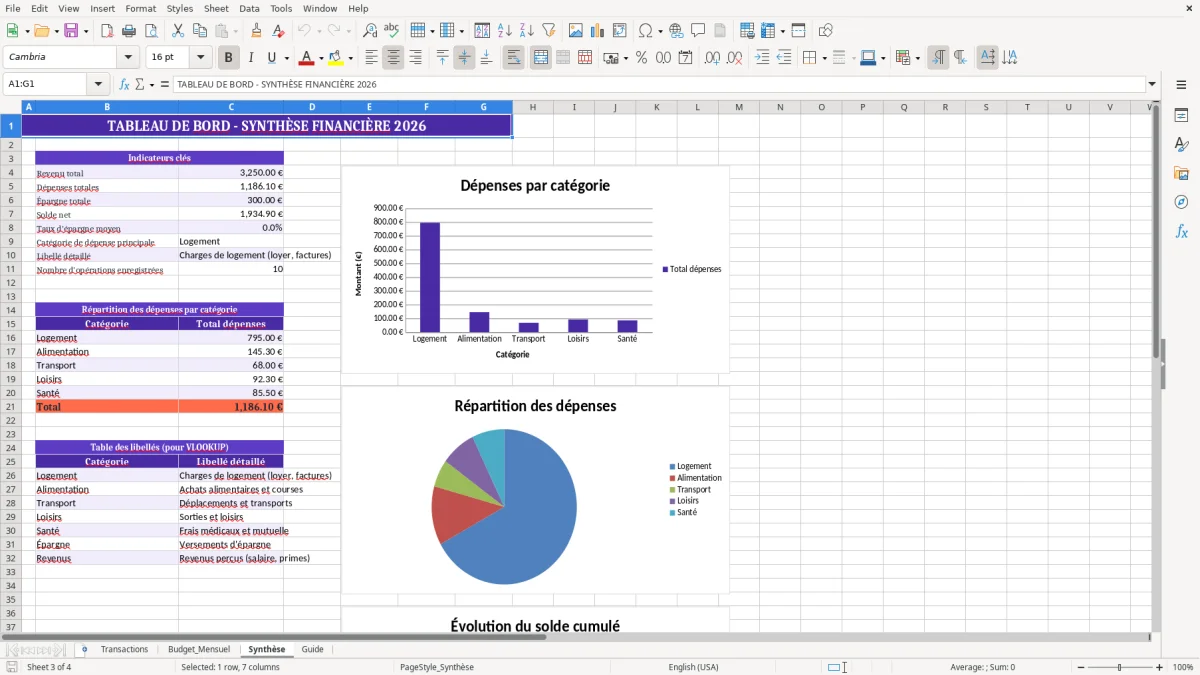

Ce que montre la synthèse

L’image 2 montre le tableau de bord du budget mensuel et l’image 3 la synthèse. L’intérêt pratique, c’est de voir en fin de mois si vous êtes à +120 € ou à -85 € sur votre solde, sans refaire le calcul à la main.

Ce que prévoit la gestion de vos données financières en france

Pour un usage personnel, il n’y a pas de déclaration à faire, mais il faut quand même garder une logique de conservation propre. Si vous archivez vos relevés bancaires, factures et justificatifs dans Excel, conservez-les au moins 10 ans pour les pièces comptables si vous utilisez le fichier dans un cadre professionnel, et 6 ans sur le plan fiscal dès qu’une activité impose des justificatifs.

Si le fichier sert à une micro-entreprise ou à un auto-entrepreneur qui mélange le personnel et le professionnel, la séparation devient importante : un compte dédié, des libellés clairs et des catégories distinctes évitent les confusions lors d’un contrôle URSSAF ou d’une vérification de la TVA. En pratique, un indépendant qui encaisse 3 200 € de ventes et paie 1 180 € de charges le même mois doit pouvoir retrouver chaque ligne en quelques clics.

Le fichier utilise des dates au format JJ/MM/AAAA et des montants en euros avec deux décimales, ce qui facilite les contrôles. Si vous classez des opérations soumises à TVA, gardez le taux applicable dans la colonne dédiée et laissez le montant signé faire le tri entre entrée et sortie de trésorerie.

Le bon réflexe de classement

Je conseille de conserver une logique simple : un compte, un mois, une catégorie. Sur 12 mois et 300 écritures, un classement propre fait gagner bien plus de temps qu’un tableau trop sophistiqué mal alimenté.

Dans une logique aussi carrée, le même principe de classement s’applique aux états d’acompte travaux, où chaque versement doit rester identifiable par mois et par opération.

Les pièges d’un suivi de dépenses mal tenu

Le premier problème, c’est l’oubli d’une ligne de dépense récurrente. Un abonnement de 14,99 € oublié pendant 12 mois fait presque 180 € de dérive, et ce genre d’écart suffit à fausser une épargne mensuelle pourtant bien prévue.

Le deuxième piège, c’est le mauvais sens d’écriture. Si une dépense de 89 € est saisie comme un revenu, le solde cumulé devient faux, et la synthèse vous donne une impression de confort alors que la trésorerie est déjà serrée.

Les erreurs que je vois le plus

Dans un foyer, les doublons arrivent souvent sur les paiements par carte et les virements automatiques. Sur 40 opérations mensuelles, deux lignes en double à 65 € suffisent à gonfler artificiellement les dépenses de 130 €.

Autre erreur classique : ranger toutes les sorties dans la même catégorie. Mélanger courses, essence, loisirs et impôts dans une seule ligne empêche de voir qu’un poste a dépassé de 250 € votre budget prévu.

Le coût réel de l’approximation

Un suivi approximatif ne coûte pas seulement de l’argent, il fait perdre du temps au moment de vérifier le relevé bancaire. Sur une année, reprendre 12 mois de données mal classées peut prendre 2 à 3 heures par mois, alors qu’un fichier propre se contrôle en quelques minutes.

Un tableau de suivi des fournitures évite justement ces contrôles fastidieux en gardant des sorties propres et immédiatement vérifiables.

Comment faire vivre ce tableur dans la durée

Le plus malin est de raccrocher le fichier à un rendez-vous fixe, par exemple le dimanche soir ou le premier jour du mois. Si vous saisissez 10 lignes à la fois au lieu d’une ligne de temps en temps, vous gardez une base propre et vous évitez les trous de mémoire.

- Dupliquez les lignes du mois précédent pour les charges fixes comme le loyer à 750 € ou l’assurance à 32 €.

- Utilisez une validation de saisie pour garder des catégories identiques d’un mois à l’autre.

- Revenez à l’onglet Synthèse après chaque clôture mensuelle pour vérifier le solde et l’épargne.

Quand passer à autre chose

Si vous dépassez 500 à 800 opérations par an, ou si plusieurs personnes alimentent le fichier en même temps, Excel devient vite plus fragile qu’un outil dédié. À ce stade, la priorité n’est plus de bricoler des formules, mais de sécuriser la saisie et l’historique.

Pour un usage simple, en revanche, le modèle reste redoutablement efficace : une routine de 15 minutes par semaine suffit souvent pour tenir un budget de foyer sans retard ni oubli.

Questions fréquentes sur ce modèle

Il sert surtout au particulier, au couple ou au foyer qui veut suivre ses revenus, ses dépenses et son épargne sans logiciel bancaire complexe. Avec 2 800 € de salaire et 1 900 € de charges fixes, vous voyez tout de suite si votre mois reste positif.

La priorité va à la date, au mois, à la catégorie, au compte, au mode de paiement et au montant TTC. Les colonnes description, sous-catégorie et commentaire servent ensuite à préciser une opération de 64 € ou un virement exceptionnel.

Vous pouvez saisir une part épargne à chaque revenu ou après chaque virement mis de côté. Par exemple, 150 € par mois représentent 1 800 € sur 12 mois, ce qui suffit à mesurer l’effet réel de votre discipline d’épargne.

Oui, la colonne Compte permet de distinguer compte principal, compte courant ou livret d’épargne. C’est utile dès que vous répartissez 1 200 € de dépenses sur un compte et 400 € d’épargne sur un autre.

Non, la saisie reste simple et le fichier fait le calcul utile à votre place. Vous devez surtout savoir entrer une date, un montant et une catégorie, pas écrire des formules complexes.

Quand vous avez beaucoup d’opérations, plusieurs personnes qui saisissent en même temps ou un besoin de synchronisation bancaire automatique. Au-delà d’environ 500 opérations par an, un outil dédié devient souvent plus confortable qu’un tableur manuel.